Tipos de amortização: entenda como funciona e quais os tipos

Quem está planejando comprar um imóvel, inevitavelmente se depara com uma série de termos técnicos durante as simulações de financiamento. Entre eles, um dos mais importantes e muitas vezes menos compreendidos é a amortização. Entender como ela funciona pode significar pagar menos juros, escolher parcelas mais adequadas ao orçamento e tomar decisões mais seguras ao longo do contrato.

Na prática, a amortização é o mecanismo que define como a dívida diminui ao longo do tempo. É ela que determina se a parcela será maior no início, se diminuirá com o tempo ou se permanecerá estável. Por isso, conhecer os tipos de amortização é essencial para quem deseja financiar um imóvel com planejamento e previsibilidade financeira.

Neste conteúdo, você vai entender o que é amortização, como ela funciona no financiamento imobiliário, quais são os principais tipos de amortização, suas vantagens e desvantagens, e qual modelo costuma ser mais indicado para quem compra imóvel em Santo Antônio do Descoberto.

O que é amortização?

Amortização é o processo de pagamento gradual de uma dívida. Em um financiamento imobiliário, cada parcela paga pelo comprador é composta basicamente por duas partes:

-

Amortização: valor que reduz o saldo devedor;

-

Juros: custo cobrado pelo banco pelo empréstimo do dinheiro.

Ou seja, sempre que você paga uma parcela, uma parte dela serve para diminuir o valor total da dívida. A forma como essa redução acontece depende diretamente do tipo de sistema de amortização escolhido no contrato.

Por isso, entender os tipos de amortização é tão importante quanto analisar taxas de juros e prazos.

Leia também: Custo de vida Santo Antônio do Descoberto: Como é morar aqui?

Como a amortização funciona no financiamento imobiliário?

No financiamento de um imóvel, o banco libera o valor necessário para a compra e o comprador se compromete a pagar esse montante em parcelas mensais, acrescidas de juros, ao longo de vários anos.

O sistema de amortização define:

-

Como o saldo devedor será reduzido;

-

Se as parcelas vão diminuir, aumentar ou permanecer iguais;

-

Quanto de juros será pago ao longo do contrato.

Em cidades como Santo Antônio do Descoberto, onde muitas famílias buscam parcelas acessíveis e previsibilidade financeira, escolher corretamente entre os tipos de amortização faz toda a diferença.

Quais são os principais tipos de amortização

Existem diferentes sistemas de amortização, mas no financiamento imobiliário brasileiro, três modelos se destacam. A seguir, explicamos os principais tipos de amortização usados pelos bancos.

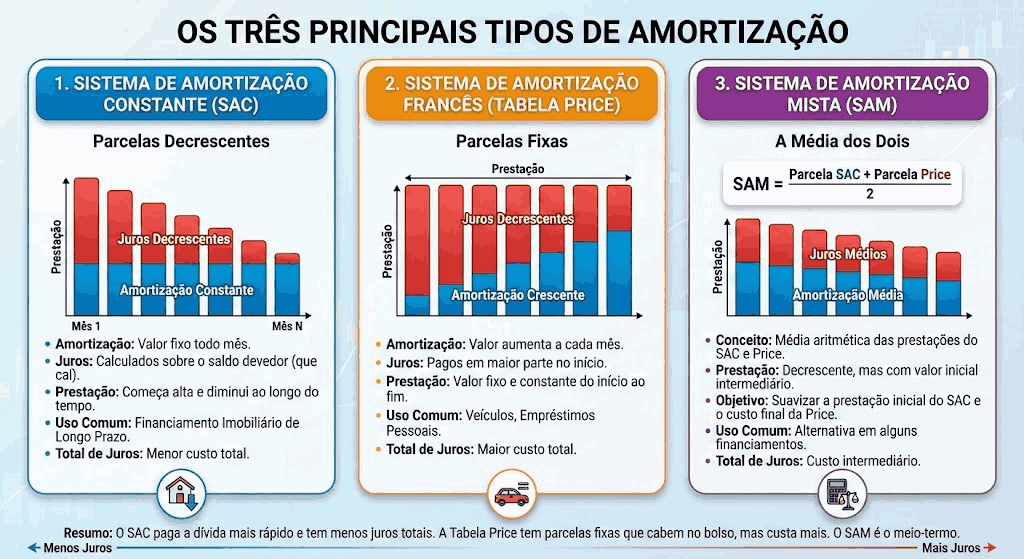

Sistema de amortização constante (SAC)

O SAC é um dos tipos de amortização mais utilizados no financiamento imobiliário.

Como funciona o SAC?

Nesse sistema, o valor da amortização é fixo em todas as parcelas. O que muda ao longo do tempo é o valor dos juros, que diminuem conforme o saldo devedor cai.

-

Parcelas mais altas no início;

-

Parcelas diminuem ao longo do tempo;

-

Juros totais menores ao final do contrato.

Vantagens do SAC

O sistema SAC apresenta vantagens significativas, destacando-se principalmente pela redução gradual do valor das parcelas ao longo do tempo. Devido à forma como o saldo devedor é abatido, ele resulta em um menor custo total com juros ao final do contrato, sendo uma opção ideal para quem projeta um aumento de renda no futuro ou deseja ter mais folga no orçamento a longo prazo.

Desvantagens do SAC

Por outro lado, as desvantagens concentram-se no início do financiamento, uma vez que as parcelas iniciais são mais altas se comparadas a outros modelos. Isso pode ser um entrave, pois exige uma maior capacidade financeira imediata do contratante para arcar com os custos no começo do plano.

Para quem compra imóvel em Santo Antônio do Descoberto e tem estabilidade financeira, o SAC costuma ser uma escolha vantajosa.

Sistema de amortização francês (Tabela Price)

A Tabela Price é outro dos tipos de amortização mais conhecidos no mercado.

Como funciona a Tabela Price

Nesse modelo, o valor da parcela permanece praticamente o mesmo durante todo o financiamento. O que muda é a proporção entre juros e amortização dentro da parcela.

-

Parcelas fixas;

-

Juros mais altos no início;

-

Amortização cresce com o tempo.

Vantagens da Tabela Price

A principal força da Tabela Price reside na facilidade de planejamento financeiro, uma vez que todas as parcelas são previsíveis e mantêm o mesmo valor do início ao fim do contrato. Por não apresentar as prestações elevadas do início de outros sistemas, ela se torna uma boa opção para quem precisa de parcelas menores no começo do financiamento, permitindo que o comprador se encaixe mais facilmente em limites de renda bancários.

Desvantagens da Tabela Price

Em contrapartida, este modelo resulta em um maior pagamento de juros no total da dívida, tornando o custo efetivo do empréstimo mais caro a longo prazo. Além disso, como uma parte maior da prestação inicial é destinada ao pagamento de juros, o saldo devedor diminui mais lentamente, o que pode ser uma desvantagem caso o cliente deseje quitar o contrato antecipadamente nos primeiros anos.

Sistema de amortização mista (SAM)

O SAM combina características dos dois principais tipos de amortização: SAC e Price.

Como funciona o SAM

Nesse sistema, a parcela é calculada a partir da média entre o valor da parcela do SAC e da Tabela Price.

-

Parcelas intermediárias;

-

Redução gradual do valor ao longo do tempo;

-

Juros moderados em comparação à Price.

Vantagens do SAM

O Sistema de Amortização Misto oferece um meio-termo estratégico, garantindo um excelente equilíbrio entre o valor da parcela e o montante de juros pagos. Por ser uma média entre os modelos SAC e Price, ele apresenta um menor impacto financeiro inicial do que o SAC, tornando a entrada no financiamento mais acessível, ao mesmo tempo em que garante um menor custo total do que a Price, sendo uma alternativa eficiente para economizar no longo prazo.

Desvantagens do SAM

Apesar de seus benefícios, este modelo é menos utilizado e menos conhecido pelo público em geral e pelos corretores, o que pode dificultar a simulação e o entendimento do contrato. Além disso, a sua disponibilidade e regras específicas podem variar conforme a instituição financeira, não sendo um padrão adotado por todos os bancos ou em todas as linhas de crédito imobiliário.

Qual é o melhor tipo de amortização?

Não existe um único sistema ideal para todos. O melhor entre os tipos de amortização depende de fatores como:

-

Renda mensal;

-

Estabilidade financeira;

-

Planejamento de longo prazo;

-

Expectativa de crescimento de renda;

-

Valor do imóvel e prazo do financiamento.

Quem consegue pagar parcelas mais altas no início tende a economizar mais juros com o SAC. Já quem precisa de previsibilidade pode se adaptar melhor à Tabela Price.

Amortização antecipada vale a pena?

Além de escolher o sistema de amortização ideal (SAC, Price ou SAM), o comprador pode acelerar a quitação da dívida através da amortização antecipada. Essa estratégia consiste em realizar pagamentos extras para abater diretamente o saldo devedor principal, reduzindo o impacto dos juros compostos ao longo dos anos.

A amortização antecipada é o pagamento de valores adicionais, além das parcelas mensais obrigatórias. Quando você faz esse aporte, o valor vai direto para o abatimento da dívida bruta, e não para o pagamento de juros futuros. Existem duas formas principais de aplicar esse recurso:

-

Redução do valor das parcelas: Você mantém o tempo de contrato, mas o valor mensal diminui, aliviando o fluxo de caixa imediato.

-

Redução do prazo do financiamento: Você mantém o valor da parcela, mas reduz o número de meses restantes. Esta é, geralmente, a opção que gera a maior economia de juros.

Vantagens de antecipar o pagamento do imóvel?

Optar por amortizar o saldo devedor traz benefícios financeiros claros, como:

-

Economia real com juros: Como os juros são calculados sobre o saldo devedor, quanto menor ele for, menos taxas você pagará.

-

Quitação acelerada: Reduz o tempo de contrato, livrando você da dívida anos antes do previsto.

-

Liberdade financeira: Ao eliminar uma dívida de longo prazo, você ganha fôlego para novos investimentos e segurança patrimonial.

Impacto no custo final do imóvel

Muitas pessoas focam apenas no valor da parcela, mas esquecem de analisar o custo total do financiamento. Dependendo do sistema escolhido, a diferença em juros pode ser significativa ao longo dos anos.

Por isso, é fundamental:

Simular diferentes cenários

Não se prenda à primeira proposta. É essencial simular o financiamento em diferentes sistemas de amortização e prazos. Compare como o saldo devedor se comporta em cada um: enquanto no SAC as parcelas começam altas e diminuem, na Price elas são fixas, mas o abatimento da dívida é mais lento. Simular permite visualizar qual modelo se adapta melhor ao seu planejamento de vida a longo prazo.

Analisar o CET (Custo Efetivo Total)

A taxa de juros nominal é apenas uma parte do custo. O CET (Custo Efetivo Total) é o indicador que realmente importa, pois inclui não apenas os juros, mas também seguros obrigatórios (MIP e DFII), taxas administrativas do banco e outros encargos operacionais. Às vezes, um banco oferece juros menores, mas possui um CET mais elevado devido às taxas embutidas. Exija sempre a planilha do CET antes de assinar.

Verificar o valor final pago pelo imóvel

Ao final de 20 ou 30 anos, quanto o imóvel custou de fato? Somar todas as parcelas previstas e os custos extras revela o "valor final". Essa análise é o que separa um bom investimento de um prejuízo disfarçado. Ter consciência desse montante total ajuda a decidir se vale a pena aumentar a entrada ou se a amortização antecipada deve ser uma prioridade absoluta assim que sobrar um recurso extra.

Como escolher o melhor tipo de amortização em Santo Antônio do Descoberto

Para quem pretende financiar um imóvel na região, algumas dicas ajudam na escolha:

-

Faça simulações em mais de um banco;

-

Compare os diferentes tipos de amortização;

-

Avalie seu orçamento atual e futuro;

-

Conte com orientação profissional.

Entender como funciona a amortização é um passo essencial para quem deseja financiar um imóvel com segurança. Em cidades como Santo Antônio do Descoberto, onde o financiamento imobiliário é uma das principais portas de acesso à casa própria, escolher corretamente o sistema de amortização pode representar economia real e mais tranquilidade financeira.

Se você está planejando comprar um imóvel e quer entender qual dos tipos de amortização faz mais sentido para o seu perfil, contar com orientação especializada é fundamental. A Jofran Construtora está preparada para ajudar você em todas as etapas dessa decisão, com transparência, clareza e foco no seu futuro.

Dúvidas comuns sobre amortização

Posso mudar o tipo de amortização depois?

Em regra, o sistema é definido no contrato, mas é possível amortizar o saldo devedor antecipadamente para reduzir juros.

SAC sempre é melhor que Price?

Não necessariamente. Depende do perfil financeiro e da capacidade de pagamento.

Amortização reduz juros?

Sim. Quanto mais rápido o saldo devedor diminui, menor será o valor pago em juros.